फिल्म निर्देशक बासू चटर्जी जिनका थोड़े समय पहले ही देहावसान हुआ, यथार्थ से जुड़ी फिल्में बनाने के लिए जाने जाते थे. उनकी कुछ कम प्रसिद्ध फिल्मों में से एक है 1986 में रिलीज हुई किराएदार. मुंबई में मकान किराए पर लेने की फ़ज़ीहत को दिखाती यह हिंदी सिनेमा की चंद फिल्मों में से एक है, जो एक किराएदार की अपने मकान मालिक से जद्दोजहद की कहानी कहती है. बल्कि फिल्म का शीर्षक गीत इसे फिल्म से भी बेहतर तरीके से बयान करता है, पूरा गीत संक्षिप्त विवरण है एक किराएदार की परेशानियों का.

भारत में किरायेदारों को एक बड़ी ज़मानती रकम से लेकर, मकान मालिकों की विकराल असुरक्षाओं और अहंकार से (सिर्फ इसलिए कि वह एक मकान के मालिक हैं) और पड़ोसी जो आप से सीधे मुंह बात नहीं करते क्योंकि आप एक किराएदार हैं, बहुत कुछ झेलना पड़ता है. यह सब झेलने के साथ-साथ अभिभावकों और रिश्तेदारों का बड़ा दबाव अलग से होता है कि घर खरीद के "सेटल" हो जाओ.

निःसंदेह इस इस बात का विपरीत भी उतना ही सच है जहां किराएदार मकान मालिकों का जीवन दूभर किए रहते हैं, वह चाहे बिना बात का उत्पात मचा रहे हों या समय आने पर घर खाली ना करके.

दिक्कत यह है कि भारत के अधिकतर शहरों में घरों की कीमतें 2002 से 2015 के बीच बहुत तेजी से बढ़ीं. कुछ जगहों पर कीमतों में थोड़ी गिरावट और बाकी जगह स्थिर बने रहने के बावजूद, आम भारतीय के लिए घरों की कीमतें अभी भी पहुंच के बाहर हैं.

पिछले दशक में मुझसे जो सवाल सबसे ज्यादा पूछा गया वह था कि घरों की कीमतें कब गिरेंगी? अगर कोई सामान्य अर्थशास्त्र और बाजार में मांग के नियम से देखे, तो घरों की कीमतों को अब तक काफी कम हो जाना चाहिए था, पर ऐसा हुआ नहीं. इसका कारण, जो हम आगे देखेंगे, है कि घरों की खरीद-फरोख्त का बाज़ार भारत में कम मांग और कम आपूर्ति वाला बनकर रह गया है (जी, आपने ठीक पढ़ा- कम मांग).

कोविड-19 के बाद पैदा हालात में चीजें क्या रूप लेंगी? कीमतों में कुछ कमी आना तो अवश्यंभावी है, पर क्या वह ग्राहकों को दोबारा बाजार में लाने के लिए पर्याप्त होगा, एकदम तो नहीं. साधारण सी बात है कि ऐसे समय में जब लोगों की नौकरियां जा रही हैं, उनकी आमदनी या तो गिर गई है या बढ़ती नहीं दिख रही और छोटे व्यापार लगातार बंद हो रहे हैं, केवल मकानों की गिरती कीमत लोगों को बाज़ार में नहीं ला सकती.

और इस सब से कहीं बढ़कर, भारत में रियल एस्टेट जगत के अंदर छिपा खुफ़िया तंत्र है, जो नहीं चाहता कि घरों की कीमतें गिरें.

भारत की महामंदी

लॉकडाउन में बिस्किट अच्छे बिके. देश के सबसे ज्यादा पसंद किए जाने वाले बिस्किटों में से पारले-जी ने मार्च से मई 2020 के बीच अपनी आठ दशकों में सबसे अधिक बिक्री दर्ज की.

ऐसा जान पड़ता है कि बड़े शहरों से अपने घरों की तरफ पैदल जाने वाले हजारों प्रवासी मजदूरों ने बिस्किट से ही गुजारा किया. लॉकडाउन की वजह से जो घरों पर थे, उन्होंने भी अपने चाय नाश्ते में बिस्किट का साधारण दिनों के मुकाबले कहीं ज्यादा उपयोग किया.

मुमकिन है कि बिस्किट की बिक्री, उद्योग जगत और अर्थव्यवस्था में इस साल एक अपवाद की तरह रहे. रेटिंग संस्थान क्राइसिल के अनुसार तेज़ी से बिकने वाली उपभोक्ता वस्तुओं अथवा एफएमसीजी क्षेत्र की इस वित्तीय वर्ष में कुल आमदनी दो से तीन प्रतिशत गिरने की संभावना है (जिसे विशेषज्ञ डी-ग्रो अर्थात सिकुड़ जाना कहते हैं). कोविड-19 की मुसीबत आने से पहले इन कंपनियों की आय आठ से दस प्रतिशत बढ़ने के कयास लगाए जा रहे थे.

एफएमसीजी कंपनियां रोज़मर्रा में काम आने वाले उत्पाद बनाती हैं, नहाने और कपड़े धोने का साबुन से लेकर टूथपेस्ट, शैंपू, तैयार खाने पीने का सामान तक. आमतौर पर इन कंपनियों के सामान की बिक्री हालात से अछूती मानी जाती है. इसके पीछे की वजह साफ है कि कुछ भी हो, रोज़मर्रा के इस्तेमाल में आने वाला सामान तो लोग इस्तेमाल करते ही हैं. इसके पीछे यह सोच है कि लोग नहाना, कपड़े धोना, खाना, दांत मांजना या और रोजमर्रा के काम करना बंद नहीं करेंगे.

पर क्राइसिल के अनुमान में इन रोज़मर्रा के सामानों की बिक्री भी इस साल गिरने की संभावना है. इसका एक महत्वपूर्ण कारण है कि इस साल बड़ी संख्या में लोगों की आमदनी गिरने की आशंका बढ़ गई है. इस घटती आमदनी में लोग जैसा हो सके वैसे अपना खर्चा कम करने की कोशिश करते हैं जिसमें रोजमर्रा के इस्तेमाल की चीजें भी शामिल हैं.

जब लोग अपने रोज़मर्रा के जीवन के ख़र्चों में भी कटौतिया करने लगें (या उसे बिल्कुल भी ना बढ़ाएं), तो समझ जाना चाहिए कि आमदनी के मामले में हालत खस्ता है. ऐसे आर्थिक वातावरण में, आम लोगों की अर्थशास्त्रियों के द्वारा "शौकिया उत्पाद" कहे जाने वाली चीजों पर खर्च की संभावना बहुत कम है. शौकिया खर्च वह खर्च है, जिसे लोग अपने रोजमर्रा के खाने, साफ-सफाई, कपड़े और आने-जाने जैसे खर्चों के इतर खर्च करते हैं. इस खर्च में गाड़ियां, मोबाइल, इलेक्ट्रॉनिक उपकरण और यहां तक कि घर भी आते हैं.

जब लोग इस समय की ही भांति, अपने आर्थिक भविष्य को लेकर आशंकित होते हैं, ऐसे समय में वह बड़े खर्चे करना पसंद नहीं करते (जैसे कि महंगा टीवी या महंगा मोबाइल फोन, एसी इत्यादि). इसके साथ-साथ वे अपनी बचत में से बड़ी पेशगी की रकम (घरों और कारों की खरीद में) या कुछ महीनों या सालों की किश्तों को बांधना पसंद नहीं करते (जो आजकल हर चीज की खरीदारी में प्रचलित है).

इस संदर्भ में मारुति सुजुकी के चेयरमैन आर सी भार्गव ने बिजनेस स्टैंडर्ड अखबार से जो कहा , वह बहुत ही रोचक था. भार्गव को विश्वास था मारुति जून के महीने में जो गाड़ियां बनाएगी वह उनको बेच देगी. उनका यह विश्वास इस तथ्य से आता है कि कंपनी जून के महीने में आमतौर पर बनने वाली कारों के अनुपात में 30 से 40 प्रतिशत कारें ही असेंबल करेगी.

कारण यह कि मारुति बस अब कारों की असेंबलर बन गई है जो अपनी आपूर्ति के लिए सभी कल पुर्जों के लिए तीसरी पार्टी पर पूरी तरह से निर्भर है. जब तक यह विक्रेता और प्रदायक अपने व्यापार में लॉकडाउन के कारण हुई परेशानियों (श्रमिकों की कमी या आपूर्ति श्रृंखला का छिन्न-भिन्न होना) से उबर नहीं जाते, तब तक कार बनाने वाली कंपनी पहले जितनी कारें नहीं बना सकती.

इसे देखते हुए भी भार्गव को विश्वास है कि मारुति, जून और जुलाई के महीने में बनाई हुई गाड़ियों को बेच लेगी. फिर भी बिजनेस स्टैंडर्ड ध्यान दिलाता है: "(भार्गव ने) हालांकि यह भी कहा कि वह जुलाई के बाद की परिस्थितियों के बारे में कुछ नहीं कह सकते और यह भी कि संभव है अभी होने वाली बिक्री शायद 'लॉकडाउन के बाद की दबी हुई मांग' हो."

भार्गव ने साफ शब्दों में भले ही न कहा हो लेकिन जून और जुलाई में कारों की बिक्री केवल वह मांग थी जो मार्च के आखिरी हफ्ते से लेकर मई के खत्म होने तक लॉकडाउन के कारण दबी रही, यह समझने के लिए आपको बहुत बड़ा विद्वान होने की आवश्यकता नहीं. पिछले 5 सालों में घरेलू कारों की बिक्री में उतार और चढ़ाव को नीचे बना रेखाचित्र अच्छे से समझाता है.

घरेलू कारों की बिक्री उससे पिछले साल के अनुपात में नवंबर 2018 से हर महीने गिरी है. यही बात दुपहिया वाहनों पर भी लागू होती है जिनकी बिक्री दिसंबर 2018 से लगातार हर महीने गिर रही है. नीचे के ग्राफिक में पिछले 5 साल में दुपहिया वाहनों की बिक्री में उतार और चढ़ाव को दिखाया गया है.

यहां तक की जनवरी और फरवरी 2020 के महीनों में दुपहिया वाहनों की बिक्री, क्रमशः 16 और 20% गिरी. याद रखने वाली बात यह है कि यह वह समय था जब कोविड-19 का बुरा असर हमारी अर्थव्यवस्था पर पड़ना शुरू नहीं हुआ था.

इससे साफ है कि भारतीय ग्राहक दुपहिया और चौपहिया वाहनों की खरीदारी में, कोविड-19 के झटका लगने से पहले ही हाथ खींच रहा था. यह परिस्थिति कोविड-19 के फैलने के साथ-साथ बद से बदतर होगी.

भारत मार्च 2020 से पहले ही आर्थिक मंदी के दौर से गुजर रहा था. सन 2020-21 में भारत की संपूर्ण अर्थव्यवस्था के सिकुड़ने के कयास लगाए जा रहे हैं.

2020-2021 का आर्थिक संकुचन

शक्तिकांत दास, जो भारतीय रिजर्व बैंक के गवर्नर हैं, ने हाल ही में कहा: "जीडीपी में वृद्धि साल 2020-21 में नेगेटिव ही रहने वाली है". GDP या सकल घरेलू उत्पाद एक देश के आर्थिक कद का मानक होता है.

जब दास यह कह रहे हैं कि इस वित्तीय वर्ष में जीडीपी में वृद्धि नेगेटिव रहने वाली है तो इसका मतलब है कि हमारी अर्थव्यवस्था पहले के मुकाबले सिमट रही है. भारतीय अर्थव्यवस्था अपने व्यापक आकार में 2019-20 से छोटी हो रही है.

अगर दास की बात सही निकलती है, जिसकी संभावना अधिक है, ऐसा पहली बार होगा जब भारतीय अर्थव्यवस्था 1979-80 के बाद अपने आकार में सिकुड़ेगी, उस समय भारतीय अर्थव्यवस्था 5.24 प्रतिशत सिकुड़ गयी थी. ये विश्व में दूसरे तेल संकट का समय था जब ईरान में आयी क्रांति और सत्ता परिवर्तन ने तेल की कीमतें आसमान तक पहुंचा दी थीं, जिसने पूरे विश्व में आर्थिक वृद्धि को चोट पहुंचाई थी.

इसके साथ-साथ पिछले छः दशकों में पांचवीं बार एक वित्त वर्ष के दौरान भारतीय अर्थव्यवस्था का विस्तार घटेगा. पहली बार ऐसा 1960-61 और 1979-80 के दशक में हुआ था.

हालांकि दास ने यह स्पष्ट रूप से नहीं कहा कि वर्ष 2020-21 में भारतीय रिजर्व बैंक के अनुसार अर्थव्यवस्था में कितनी गिरावट आयेगी परंतु विश्व बैंक के अनुमान में भारतीय अर्थव्यवस्था 3.2 प्रतिशत तक गिर सकती है. गोल्डमैन सैक्स और नोमूरा के अर्थशास्त्रियों के अनुसार भारतीय अर्थव्यवस्था में 2020-21 में करीब 5 प्रतिशत तक गिरावट आ सकती है. वही बर्नस्टीन के अर्थशास्त्रियों के अंदाजे से यह गिरावट 7 प्रतिशत तक भी जा सकती है. ऑर्गनाइजेशन फॉर इकोनॉमिक कोऑपरेशन एंड डेवलपमेंट या ओसीईडी के अनुसार भारतीय अर्थव्यवस्था वर्ष 2020-21 में 7.3 प्रतिशत तक सिकुड़ सकती है.

जाहिर सी बात है 2020-21 में अर्थव्यवस्था में आने वाली इस गिरावट का एक कारण लोगों के द्वारा चीज़ों के उपभोग की कमी भी है जिसमें इस पूरे वर्ष होने वाली कारों और दोपहिया वाहनों की खरीद भी शामिल है. अर्थात भले ही मई के अनुपात में जून और जुलाई में मांग बढ़ गई हो लेकिन पूरे वर्ष का औसत कम ही रहने के आसार हैं.

प्रिय पाठक, निश्चित ही आप अब तक सोचना शुरु कर चुके होंगे कि मैं कारों और दुपहिया वाहनों की बात उस लेख में क्यों किये जा रहा हूं जिसके शीर्षक में "घर" लिखा हुआ है. मैं बस यह स्पष्ट कर देना चाहता था कि भारतीय उपभोक्ता बड़े खरीदारीयों पर इस वर्ष हल्का हाथ रखेगा.

ऐसे वातावरण में जब उपभोक्ता दोपहिया वाहन और कारों को खरीदने में संकोच करे रहे होंगे यह सवाल पूछा जाना लाज़िमी है कि कितने लोग नया घर खरीदेंगे. घर खरीदने का मतलब है पहले अग्रिम भुगतान की रकम फिर अधिकतर मामलों में बैंक से ऋण और कुछ मामलों में पैसे की इतनी उपलब्धता कि शादी की कुछ रकम ब्लैक में भी दी जा सके.

कृपया नीचे टेबल एक को देखें जो मोटे तौर पर यह बताती है कि भारत के सरकारी बैंकों और हाउसिंग फाइनेंस कंपनियों ने कुल कितने ऋण दिए हैं.

2016-17, 2017-18 और 2018-19 के सालों में औसत होम लोन की राशि क्रमशः 9.03 लाख, 7.83 लाख और 11.83 लाख रुपए थी. शहरों में रहने वाले लोगों को गृह ऋण की यह राशि बहुत छोटी लग सकती है. उसका कारण है कि सार्वजनिक क्षेत्र के बैंकों और हाउसिंग फाइनेंस कंपनियों द्वारा दिए गए ऋणों में एक बड़ा हिस्सा 10 लाख या उससे कम के ऋणों का होता है, परेशानी यह है कि इस दाम में शहरों में कुछ भी खरीदा नहीं जा सकता.

टेबल दो में 10 लाख या उससे कम के ऋणों की जानकारी है.

साल 2018-19 में 10 लाख या उससे कम के ऋणों की औसत राशि 2.97 लाख रुपए थी.

इस श्रेणी में सार्वजनिक बैंकों के द्वारा ऋण देने की झिझक का एक बहुत बड़ा कारण है ऋण वापस ना चुकाने की बड़ी दर. खास तौर पर वह ऋण जो 2 लाख या उससे कम हैं. साल 2018-19 में 2 लाख या उससे कम राशि के ऋणों में वापस ना चुकाए जाने की दर 20.1 प्रतिशत थी. 2 लाख से 5 लाख रुपए के बीच के ऋण को वापस न चुकाए जाने की दर 3.6 प्रतिशत थी जो दो लाख या उससे कम की श्रेणी से कहीं कम है लेकिन संपूर्ण दर से फिर भी काफी अधिक है.

हालांकि सार्वजनिक बैंकों और हाउसिंग फाइनेंस कंपनियों के द्वारा दिए गए कुल ऋणों में 10 लाख या उससे कम के ऋणों की संख्या काफी ज्यादा है परंतु कीमत में यह लोन इतने अधिक नहीं. साल 2018-19 में कुल दिए गए गृह ऋणों में 10 लाख या उससे कम के ऋणों की संख्या 36 प्रतिशत थी लेकिन इन ऋणों में बैंकों के द्वारा दी गई कुल राशि का केवल 9 प्रतिशत ही था.

अगर बैंकों द्वारा किए गए संवितरण या ग्राहक को लोन अदायगी की (मूल्यों में) बात करें तो मुख्य रूप से ऐसा 25 लाख या उससे अधिक के ऋणों में हुआ. साल 2018-19 में सार्वजनिक क्षेत्र के बैंकों और हाउसिंग फाइनेंस कंपनियों के द्वारा किए गए संवितरण में 25 लाख या उससे अधिक के ऋणों का अनुपात 62 प्रतिशत था.

इस लेख में हम इसी बात पर एकाग्रचित्त रहेंगे. साल 2018-19 में 25 लाख से ऊपर के ऋणों की औसत राशि 28.68 लाख रुपए थी, इस आंकड़े में हम केवल सार्वजनिक क्षेत्र के बैंकों और हाउसिंग फाइनेंस कंपनियों की बात कर रहे हैं.

इस सबसे अलग निजी क्षेत्र के बैंक भी घर खरीदने के लिए कर्ज़ देते हैं. राष्ट्रीय आवास बैंक इन बैंकों के आंकड़ों को अपनी गणना में नहीं शामिल करता. मिंट अखबार में जुलाई 2018 की एक रिपोर्ट यह बताती है कि आईसीआईसीआई बैंक के घर खरीदने के लिए दिए गए ऋणों का औसत 30 लाख है. यह दिखाता है कि निजी क्षेत्र के बैंक के द्वारा दिए गए कर्ज का औसत सार्वजनिक क्षेत्र के बैंक से अधिक है परंतु इस आंकड़ों में थोड़े से अंतर से मेरी बात पर कोई फर्क नहीं पड़ता.

एक उपभोक्ता जो इस राशि का ऋण ले रहा है वह किस प्रकार का घर खरीदने की उम्मीद कर सकता है? मार्च 2019 तक सार्वजनिक क्षेत्र के बैंकों की मूल्य में कर्ज की दर 69.9 प्रतिशत थी. हाउसिंग फाइनेंस कंपनियों के लिए यह दर 72 प्रतिशत थी. कुल मिलाकर हम यह कह सकते हैं कि घरों की कीमतों का 70 प्रतिशत तक खरीदने के लिए दिए गए ऋणों के द्वारा सभी वित्तीय संस्थानों के द्वारा अदा किया गया.

इस बात को दूसरी तरह से कहें तो लेने वाले व्यक्ति को 30 प्रतिशत के अग्रिम जमा राशि अपनी जेब से देनी पड़ी. सार्वजनिक क्षेत्र के बैंकों और हाउसिंग फाइनेंस कंपनियों के औसत 28.68 लाख के कर्ज़ में यह औसत करीब 12.29 लाख बैठता है. इसका मतलब घर की औपचारिक कीमत करीब 41 लाख रुपए हुई, कुछ ढकाछुपा लेन देन इस सबसे अलग है.

यहां पर यह स्पष्ट कर देना आवश्यक है कि हम मार्च 2019 तक के आंकड़े देख रहे हैं. इस विषय पर नवीनतम आंकड़े उपलब्ध नहीं है पर जो उपलब्ध हैं वह है आरबीआई का गृह मूल्य सूचकांक जो यह दिखाता है कि दिसंबर 2018 से दिसंबर 2019 के बीच घरों की कीमतें 3 प्रतिशत बढ़ीं. मार्च 2019 से मार्च 2020 के बीच भी हम कीमतों में इतनी ही बढ़त का अनुमान लगा सकते हैं.

जिसका अर्थ है के उपरोक्त घर की औपचारिक कीमत मार्च 2020 में करीब 42.2 लाख रुपए रही होगी. प्रश्न यह उठता है कि क्या भारतीय उपभोक्ता कोविड-19 के बाद के वातावरण में इस घर को कर्ज लेकर खरीदना चाहेगा?

लोगो ने घर खरीदना क्यों कम कर दिया?

एक ऐसे वातावरण में जिसमें एफएमसीजी उद्योग को भी घाटे की संभावना है और कारों और दुपहिया वाहनों की बिक्री दर पहले ही गिर चुकी है, ऐसे में लोगों का नये घर खरीदने के लिए उत्साहित होना मुश्किल लगता है. लोगों से घटती आमदनी और बढ़ती बेरोजगारी के बीच ऐसी आर्थिक प्रतिबद्धता की आशा रखना नाजायज सा लगता है. (यहां पर एक औसत का उदाहरण भले ही हो पर यह तर्क पूरी अर्थव्यवस्था पर लागू होता है)

भारत के आवासीय रियल एस्टेट उद्योग के साथ दिक्कत यह है कि ऐसे एकमुश्त आंकड़ों की उपलब्धता जो बाज़ार और उद्योग के झुकावों को समझा सके, बहुत कम है. परंतु जो थोड़ी बहुत जानकारी उपलब्ध है उससे हम कुछ निष्कर्ष तो निकाल ही सकते हैं.

पिछले कुछ वर्षों में बैंकों के अंदर बढ़ते हुए गृह ऋणों की प्रगति को देखते हैं. टेबल एक और दो में हमने बैंकों की तरफ से अदा हो चुके ऋणों को देखा. हर साल नए वितरित ऋणों के साथ लोगों के द्वारा इनका भी भुगतान किया जा रहा है. भुगतान के आंकड़ों को समायोजित करने के बाद जो बचता है वो बैंकों के वृद्धिशील गृह ऋण हैं. तीसरे ग्राफिक में हम बैंकों के वृद्धिशील गृह ऋणों की बढ़त को देखेंगे. बैंक अकेले ही घरों के लिए गए कर्ज़ो के बाजार का दो तिहाई हिस्से पर कब्ज़ा रखते हैं.

उपरोक्त फिगर रिजर्व बैंक ऑफ इंडिया के गृह मूल्य सूचकांक के हिसाब से ज़मीन जायदाद में मिले मुनाफे को रेखांकित करता है. यह देशव्यापी आंकड़े हैं जो चुने हुए शहरों में कीमतों के हिसाब से मिलने वाले रिटर्न का समुच्चय है. (अहमदाबाद, बेंगलुरु, चेन्नई, दिल्ली, जयपुर, कानपुर, कोच्चि, कोलकाता, लखनऊ और मुंबई).

ऐसा बिल्कुल हो सकता है कि आपने ज़मीन-जायदाद से जो मुनाफा कमाया हो वह चार्ट में दिखाए गए आंकड़े की दर से ज्यादा या कम हो. एक बात और ध्यान में रखनी चाहिए कि ये चार्ट दिसंबर 2011 से, वार्षिक रूप से मिलने वाले रिटर्न और पिछले 9 सालों में हर तिमाही पर वार्षिक रिटर्न को रेखांकित करता है. यह इस चार्ट की एक कमी है क्योंकि भारत का रियल एस्टेट जगत 2002 के बाद से ही बहुत तेजी से बढ़ने लगा था और तो और 2002 और 2011 के बीच में ही इस क्षेत्र में सबसे तेजी से बढ़ोतरी हुई.

इसीलिए दिसंबर 2011 में देश भर की वार्षिक रिटर्न 26.3 प्रतिशत थी. यहां तक कि देश के कुछ शहरों में तो यह इससे भी ज्यादा थी. जहां दिल्ली में दिसंबर 2011 में यह 48.4 प्रतिशत थी वही बेंगलुरु में 41.6 प्रतिशत. पर इन सब को धता बताते हुए कोलकाता में दिसंबर 2012 और मार्च 2013 की अचंभित कर देने वाली सालाना रिटर्न क्रमशः 57.5 प्रतिशत और 59.7 प्रतिशत थी. वह भी क्या दिन थे.

मगर हम देखेंगे कि उन दिनों अत्यधिक अप्रत्याशित ऊंचे मुनाफों की भारत में आज के बेतरतीब रियल स्टेट बाजार में भी कुछ भूमिका है. भले ही देश भर में विभिन्न तथ्य अलग-अलग हों लेकिन ग्राफिक चार देशभर के झुकाव को तो इंगित करता ही है. आवासीय क्षेत्र के मूल्यों में वृद्धि पिछले कुछ सालों में काफी धीमी हो गई है. दिसंबर 2019 में आवासीय क्षेत्र के अखिल भारतीय रिटर्न मात्र 3.5 प्रतिशत थे. एक बैंक का सेविंग खाता इससे अच्छा ब्याज देता है. घरेलू क्षेत्र में पंचवर्षीय मुनाफा करीब 6.5% सालाना की दर से आता है, बैंक में एक एफडी इससे कहीं बेहतर ब्याज आपको कहीं कम खतरे पर दे सकती है.

हमें यह भी याद रखना चाहिए कि एक मकान पर आने वाला रिटर्न उसके रखरखाव में हुए खर्चे को कीमत में नहीं गिनता. इसमें सोसाइटी के रखरखाव का खर्चा, घर का रखरखाव का खर्चा, संपत्ति कर, और बैंक से लिए हुए ऋण का ब्याज और उस सबसे कहीं ऊपर मुद्रास्फीति शामिल है.

बैंक से कर्ज लेकर घर खरीदने के आयकर में कुछ फायदे मिलते हैं. व्यक्ति मकान को किराए पर चढ़ा कर उससे पैसा कमा सकता है पर उसमें हमें यह ध्यान रखना चाहिए कि भारत के अधिकतर क्षेत्रों में बाजार के अनुपात में किराए से मिलने वाली आय 1.5 से दो प्रतिशत तक ही है, जो बहुत कम है.

इन सभी पहलुओं को ध्यान में रखते हुए अगर देखा जाए तो यह भी संभव है कि शायद पिछले कुछ वर्षों में एक मकान की मिल्कियत किसी मुनाफे के बजाय अतिरिक्त खर्च में बदली हो. संभवतः यही कारण है कि रियल एस्टेट के निवेशक बाजार में अब उतने सक्रिय नहीं दिखते जितने एक दशक पहले दिखा करते थे और यही वजह है कि बिना बिके हुए मकानों का अंबार बिल्डरों के पास सालों से पड़ा है. अलग-अलग रियल एस्टेट सलाहकारों के हिसाब से इसके अलग-अलग अनुमान हैं.

प्रॉपटाइगर के हिसाब से भारत के 9 बड़े आवासीय बाज़ारों में दिसंबर 2019 तक के आंकड़ों के हिसाब से 7.75 लाख घर खाली पड़े हैं. इनमें से 3.90 लाख घर आम जनता के लिए बने सस्ती दरों वाले घर हैं. प्रॉपर्टी कंसलटेंट जेएलएल के अनुमानित आंकड़ों के हिसाब से भारत के 7 शीर्ष के जमीन जायदाद के बाजारों में 4.55 लाख घर मार्च 2020 तक खाली पड़े थे. इन बिना बिके हुए घरों की कुल कीमत 3.7 लाख करोड़ है.

एक रियल स्टेट पर शोध और सलाहकार संस्था Liases Foras की अक्टूबर 2019 की रिपोर्ट कहती है कि पूरे भारत में बाजार के अंदर बिना बिके घरों की संख्या 13 लाख से ज्यादा है. इन घरों की कुल कीमत अंदाज़न 9.38 लाख करोड़ है.

इस सब से परे एक बहुत बड़ी संख्या उन घरों की है जिन्हें लोगों ने निवेश के तौर पर ख़रीदा और जो इस समय बंद पड़े हैं. इन घरों के बंद पड़े होने का कारण है कि मकान मालिक उसे किराए पर चढ़ाने के लिए किन्ही कारणों से राज़ी नहीं. प्रॉपर्टी सलाहकार संस्था सीबीआरई की पत्रिका अंशुमान ने 5 वर्ष पहले कहा था कि "शहरी भारत में करीब 1.2 करोड़ बनकर तैयार पड़े घर खाली हैं."

इन सब बातों का निष्कर्ष है कि भारत में किसी भी प्रकार से इस्तेमाल ना होने वाले बनकर तैयार पड़े घरों की संख्या बहुत बड़ी है और एक घर जिसमें कोई ना रहता हो लगभग व्यर्थ ही है. साफ है कि रियल एस्टेट उद्योग के अंदर एक बहुत बड़ी रकम फंसी पड़ी है जो भारत जैसे एक सीमित पूंजी वाले देश के लिए अच्छा नहीं है. एक दिक्कत यह भी है कि जब तक यह घर नहीं बिकेंगे तब तक बैंकों या अन्य संस्थाओं के द्वारा दिए गए ऋण, फंसे पड़े रहेंगे.

निवेश के नदारद होने के अलावा इतनी बड़ी संख्या में घरों के ना बिकने का कारण इन घरों की कीमत है, जो कि अधिकतर घर खरीदने की चाह रखने वालों की गुंजाइश से ज्यादा है.

दिसंबर 2010 से दिसंबर 2019 के बीच भारत में मकानों की कीमत सालाना 12.1 प्रतिशत की दर से बढ़ी. पर जैसा हमने पहले कहा यह आंकड़ा 2002 से 2011 के बीच कीमतों में आये उछाल को नहीं गिनती. जबकि दिल्ली मुंबई और अन्य शहरों में इन सालों में कई बार कीमतें सालाना 25 प्रतिशत तक बढ़ी थीं. कीमतों में इस तरह की बढ़त 2015 तक जारी रहेगी, मार्च 2015 में आवासीय क्षेत्र में एक साल का रिटर्न 17.5 प्रतिशत थी.

तात्पर्य यह है कि भले ही 2015 से आवासीय क्षेत्र में कीमतों के बढ़ने की गति कम हुई है लेकिन इस समय तक घरों की मूल कीमत इतनी अधिक बढ़ चुकी थी कि वह आम जनता की पहुंच के बाहर थी.

यह सारी बातें भारत के अंदर इतनी बड़ी संख्या में तैयार खड़े मकानों के न बिकने का कारण है.

मकानों की कीमतें क्यों नहीं कम होतीं?

मकानों को आम जनता की पहुंच में आने के लिए उनकी कीमतों का गिरना बहुत आवश्यक है. तथाकथित सस्ते कहे जाने वाले मकान भी सस्ते नहीं हैं अन्यथा इतनी बड़ी संख्या में बिकने के लिए तैयार मकान खाली क्यों पड़े रहते. प्रश्न यह है कि ये कीमतें गिरती क्यों नहीं? इस सवाल का जवाब जरा पेंचीदा है और कीमतों के न गिरने की कई वजहें हैं.

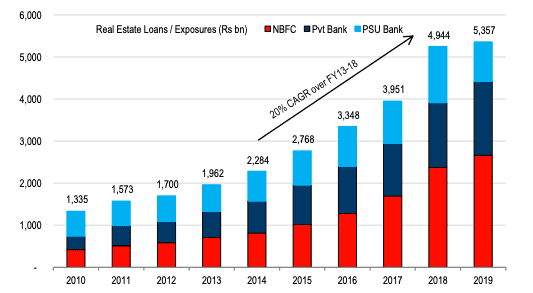

कृपया ग्राफिक पांच को देखें, यह बताती है कि बैंकों और गैर बैंकिंग वित्तीय संस्थानों (एनबीएफसी, जिसमें हाउसिंग फाइनेंस की कंपनियां भी शामिल हैं) ने रियल एस्टेट जगत में कितना पैसा उधार दिया है.

आंकड़ों के अध्ययन पर आप एक रोचक तथ्य ये पाएंगे कि बैंकों और गैर बैंकिंग वित्तीय संस्थाओं द्वारा रियल एस्टेट क्षेत्र में दिया जाने वाला उधार पिछले कुछ वर्षों में तेज़ी से बढ़ा है, जिसमें से बढ़त का काफी बड़ा भाग 2016 के बाद का है.

वित्तीय संस्थाओं के द्वारा रियल एस्टेट कंपनियों को दिया गया कुल ऋण मार्च 2016 में 1.78 लाख करोड़ से बढ़कर मार्च 2020 में 2.3 लाख करोड़ हो गया. यह बढ़ोतरी सालाना 6.6 प्रतिशत की है जो कि इसी कालखंड में गैर-खाद्य आर्थिक गतिविधियों की दर 8.9 प्रतिशत से कम है.

भारतीय खाद्य निगम और दूसरी सरकारी खाद्य आपूर्ति संस्थाएं किसानों से चावल और गेहूं सरकार द्वारा पहले से निर्धारित न्यूनतम समर्थन मूल्य पर खरीदती हैं, जिसकी वित्तीय व्यवस्था बैंक करते हैं. इसे खाद्य ऋण कहा जाता है. बैंकों के द्वारा दिए गए कुल ऋण में से जब इसे घटा देते हैं तो जो बचता है वह गैर-खाद्य ऋण है.

बैंकों के द्वारा रियल एस्टेट क्षेत्र को दिया जाने वाला ऋण पिछले कुछ सालों में काफी धीमी गति से बढ़ा है. बल्कि बैंकों के द्वारा इस क्षेत्र में दिए जाने वाले ऋणों में सबसे अधिक बढ़त 2007-08 और 2012-13 में आई थी, जब कुल ऋण 63,168 करोड़ से बढ़कर 1.26 लाख करोड़ हो गया था जो कि सालाना 14.8 प्रतिशत की बढ़त है.

लब्बोलुआब यह कि गैर बैंकिंग वित्तीय संस्थानों के द्वारा रियल एस्टेट उद्योग को दिया जाने वाला कर्ज़ पिछले कुछ सालों में बहुत तेज़ी से बढ़ा है. इसके क्या कारण हैं? कृपया नीचे ग्रापिक 6 को देखें, जो बैंकों के द्वारा गैर वित्तीय संस्थानों को दिए गए पैसे को रेखांकित करता है.

जैसा कि आप उपरोक्त फिगर में देख सकते हैं बैंकों द्वारा गैर वित्तीय संस्थानों को दिया जाने वाला उधार दिसंबर 2016 से बढ़ना शुरू हुआ, ऐसा क्यों? नवंबर 2016 में सरकार ने 500 और 1000 रुपए की नोटबंदी कर दी जिन्हें वापस बैंकों में जमा करना पड़ा. इससे बैंकों में जमा पूंजी बहुत तेजी से बढ़ी लेकिन उस अनुपात में दिए जाने वाले कर्ज़ नहीं बढ़े. इस वजह से बैंकों ने गैर वित्तीय संस्थानों को ऋण देना शुरू किया जिन्होंने उस पैसे के एक बड़े हिस्से को रियल स्टेट कंपनियों को उधार में दिया.

इस सब का आवासीय क्षेत्र में कीमतों के न गिरने से क्या लेना देना है? रियल एस्टेट जगत में पूंजी इकट्ठा करने का व्यापारिक ढांचा पिछले कुछ सालों में बदल गया है. पहले यह कंपनियां नई परियोजनाएं बाजार में लाकर निर्माणाधीन अवस्था में ही संपत्ति बेच कर ग्राहकों से पैसे लेती थीं. फिर वह पैसा या तो नई ज़मीन या एक नई परियोजना को बाजार में लाने के लिए उपयोग में लिया जाता था या फिर वो निकाल लिया जाता था. एक नई परियोजना बाजार में लाई जाती थी जिससे पैसा इकट्ठा हो सके, जो किसी पिछले अधूरी पड़ी परियोजना को बनाने या पूरा करने में लग सके.

अगर मैं इस बात को एक विश्लेषक की तरह कहूं तो रियल एस्टेट कंपनियां नकारात्मक व्यापारिक कार्यकारी पूंजी पर चल रही थीं. उन्हें व्यापार करने के लिए अपनी पूंजी नहीं लगानी पड़ती थी. यह व्यापारिक ढांचा बहुत से भवन निर्माताओं की लापरवाही से निर्माण समय से पूरा न होने के कारण बिल्कुल बिखर गया. ऐसा करीब 2009 में चालू होकर कुछ सालों में अपने चरम पर पहुंच गया और केवल ग्राहक ही नहीं निवेशक भी इस "घोटाले" की चपेट में आ गए.

इस प्रकार एक नई परियोजना को शानदार रूप से बाजार में लाकर पुरानी अधूरी परियोजना के लिए पूंजी इकट्ठा करने का ढांचा टूट गया. समय के साथ निर्माणाधीन संपत्तियों से लोग बचने लगे और रियल एस्टेट कंपनियों को पूंजी इकट्ठा करने के लिए औपचारिक तरीकों का सहारा लेना पड़ा. उनके नई परियोजना से पुरानी परियोजना के लिए पैसा जोड़ने के गोरखधंधे का पटाक्षेप इस तरह हुआ.

सरकार ने भी इतने साल इस उद्योग को बेलगाम चलते रहने के बाद उस पर कानूनी नियंत्रण का मन बना लिया था. रियल एस्टेट (विनियमन और विकास) अधिनियम, 2016 के आने के पश्चात रियल एस्टेट कंपनियों को किसी भी परियोजना को बाजार में लाने से पहले सभी औपचारिक स्वीकृति लेनी आवश्यक हो गई जबकि पहले की कंपनियां ऐसा बिना किसी तैयारी के भी कर देती थीं. इसका मतलब है कि रियल एस्टेट कंपनियों को बेचने से पहले सारी काग़जी कार्यवाही पूरी करनी पड़ेगी इसे दूसरे तरीके से कहें तो उन्हें परियोजना में पैसा पहले लगाना पड़ेगा.

जैसा अरविंद सुब्रमण्यम और जाॅश फेलमैन अपने शोधपत्रमहान भारतीय मंदी: क्या हुआ? (India’s Great Slowdown: What Happened?) में लिखते हैं: "ऐतिहासिक रूप से रियल एस्टेट उद्योग की औपचारिक पूंजी बैंकों से आती थी परंतु पिछले कुछ वर्षों में अधिकतर वृद्धिशील उधारी गैर बैंकिंग वित्तीय संस्थानों के द्वारा की गई है, यहां तक की 2018-19 में रियल स्टेट जगत के 5 लाख करोड़ के बकाया ऋणों का आधा हिस्सा गैर बैंकिंग वित्तीय संस्थानों का था. यह पैसा इस धारणा से दिया गया था कि भवन निर्माता अपनी परियोजनाओं को पूरा करेंगे उन्हें बेचेंगे और पैसा वापस कर देंगे."

पर जैसा हम जानते हैं कि अनबिके मकानों की फेहरिस्त साल दर साल बढ़ती ही गई है. जिसका कारण है कि भवन निर्माताओं के पास मकान खाली पड़े होने के बावजूद भी उन्होंने और नए घर बनाए और उनमें से भी कुछ ही बिके, जिससे अनबिके मकानों की लिस्ट बढ़ती चली गई.

सुब्रमण्यम और फेलमैन लिखते हैं: "संख्या की दृष्टि से देखें तो शीर्ष के 8 शहरों में यह जून 2019 के अंत तक 10 लाख तक पहुंच गई थी, इसके अनुपात में सालाना बिक्री केवल 2 लाख मकानों की थी. इसे रुपयों में देखें तो कुल अनबिके मकानों की कीमत 8 लाख करोड़ रुपए आती है जो कि 4 साल की बिक्री के बराबर रकम है."

हमने पहले ही आंकड़ों के अनुसार देखा है कि यह परिस्थिति जून 2019 से अब तक और बिगड़ चुकी है. तो फिर रियल एस्टेट कंपनियों ने कीमतें घटाकर अपने पास खाली पड़े इन मकानों को क्यों नहीं बेचा? सुब्रमण्यन और फेलमैन इसका भी उत्तर देते हैं: "हालांकि सैद्धांतिक तौर पर पर भवन निर्माता कीमतें घटाकर ग्राहकों को लुभा सकते थे लेकिन असल में वह कीमतें नहीं घटा सकते थे क्योंकि ऐसा करने से उधार के लिए जमानत के तौर पर रखा गया मकानों का अनुमानित मूल्य खत्म हो जाता."

जब भवन निर्माताओं ने बैंक को और गैर बैंकिंग संस्थाओं से पैसा लिया उन्हें इसके बदले में कुछ जमानत रखनी पड़ी जो वह मकान थे जो बन गए लेकिन बिके नहीं. ऐसी परिस्थिति में अगर वह कीमतें घटाकर मकानों को बेच देते तो उस जमानत का मूल्य गिर जाता जिससे रियल एस्टेट कंपनियां और बैंकों के लिए एक नई परेशानी खड़ी हो जाती. इसी वजह से इन कंपनियों के पास कृत्रिम कीमतों में अनबिके मकान पड़े हैं जो बाजार में मूल ग्राहकों की पहुंच से बाहर हैं.

उन ग्राहकों का क्या जिन्होंने पिछले वर्षों में कुछ फ्लैट निवेश के तौर पर खरीदे और वह अब भी उसे कम कीमत पर बेचने के लिए तैयार नहीं? जिन खरीदारों ने 2012 से 2015 के बीच में घर खरीदे उन्होंने इन फ्लैटों की कीमत ज्यादा अदा करी. एक प्रॉपर्टी के मालिक होने के खर्चों को देखने के बाद संभवत उन्हें ऐसा लगे कि उन्होंने अपने निवेश से नाम मात्र ही पैसा कमाया है.

वह अपने निवेश को संजो कर इस उम्मीद के साथ बैठे हैं कि फिर से वह सुनहरे दिन वापस आएंगे और वह अपने निवेश पर अच्छा मुनाफा कमा सकेंगे. इस दौरान वह ऐसे निवेश को पकड़ कर बैठने के लिए तैयार हैं जो डूब रहा है. कुछ मामलों में ग्राहक 2015 से पहले की कीमतों को पकड़ कर बैठे हुए हैं. हालांकि भारतीय रियल एस्टेट बाज़ार ने देश भर में 2015 के बाद से कुछ थोड़ा बहुत मुनाफा देखा है लेकिन देश के बहुत से ऐसे भाग हैं जहां कीमतें नीचे गई हैं.

इस सब के दौरान एक ऐसी परिस्थिति बन गई है जो एक अर्थव्यवस्था में शायद ही कभी बनती है. ज़मीन-जायदाद की मांग कम है (बढ़ी हुई कीमतों के कारण) वहीं इसकी आपूर्ति भी कम है (क्योंकि रियल एस्टेट कंपनियां और मकान मालिक कीमतें कम नहीं करना चाहते). भले ही व्यक्ति घर खरीदना चाहता हो पर जब तक उसके पास पर्याप्त धन और ऋण लेने का सामर्थ्य नहीं है, वह बाज़ार में मांग नहीं पैदा कर सकता. जब तक खरीदने के लिए धन न हो, केवल खरीदने की चाह रखना बाजार में मांग को नहीं बढ़ा सकता.

बाजार में इन सौदों के न होने के और भी कई कारण हैं.

देश के कुछ रियल एस्टेट बाजारों में प्रॉपर्टी की सर्कल दर बाजार में लगने वाली कीमत से अधिक है. इसका क्या अर्थ है? राज्य सरकारें अलग-अलग क्षेत्रों की अलग-अलग सर्कल दरें निर्धारित करती हैं. अगर कोई रियल एस्टेट सौदा होता है तो चाहे बाजार में कोई भी कीमत हो स्टांप शुल्क इसी दर पर लगता है. जब बाजार में कीमतें सर्कल दर से अधिक होती हैं तो कोई दिक्कत नहीं आती लेकिन जब बाजार में कीमत सर्कल दर से नीचे चली गई हों तो कई दिक्कतें खड़ी हो जाती हैं. उदाहरण के तौर पर मान लीजिए किसी शहर में एक घर की कीमत 50 लाख रुपए है और सर्कल दर से उसकी कीमत 60 लाख है. इस परिस्थिति में अगर घर बिकता है तो स्टांप शुल्क सर्कल रेट 60 लाख पर लगेगा ना की असली कीमत 50 लाख पर.

इसके साथ-साथ इन दोनों कीमतों के बीच के 10 लाख का अंतर खरीदने वाले की आय में जुड़ेगा और उसे उस पर कर भी देना पड़ेगा. बेचने वाले के लिए भी मुनाफा 60 लाख के दर से गिना जाएगा ना कि 50 लाख की दर से. सरकारें ऐसा अवैध लेन-देन को कम करने के लिए करती हैं.

लेकिन यह सुनिश्चित करता है कि ऐसे बाजारों में ज़मीन जायदाद के सौदे न के बराबर होते हैं जिसकी वजह से भवन निर्माताओं के पास खाली पड़े मकान कम नहीं होते. इसके साथ साथ जो लोग मकान बेचना चाहते हैं वह भी नहीं बेचते. राज्य सरकारों के लिए यह बहुत आवश्यक है कि वह राज्य में सर्कल दरों को सही पैमाने पर लेकर आयें.

प्रश्न यह उठता है कि राज्य सरकारें सर्किल दरों को उनकी सही जगह पर क्यों नहीं लातीं? संभवतः इसका एक कारण यह है कि राज्य स्तर के नेताओं का अधिकतर काला धन रियल स्टेट में ही निवेश हो रखा है. अगर सही मायनों में देखा जाय तो बहुत सी छोटी और बड़ी रियल एस्टेट कंपनियां राजनीतिज्ञों के काले धन के ही मुखौटे हैं. सर्कल दरों के गिरने का मतलब होगा के सौदे कम दामों में होंगे और नेतागण ऐसा नहीं चाहते क्योंकि इससे उनकी पूंजी में कमी आएगी. उनकी बला से भले ही कोई सौदा ना हो लेकिन कम कीमत पर नहीं होना चाहिए और यह भी याद रखें कि यह सारा निवेश दो नंबरी होता है.

इसके अतिरिक्त राज्य सरकारों के लिए आय का मुख्य स्रोत रियल एस्टेट सौदों में लगने वाला स्टांप शुल्क होता है. हालांकि कम स्टांप शुल्क की दरों पर ज्यादा बिक्री की संभावनाएं हैं लेकिन यह जोखिम लगता नहीं कि राज्य सरकारें उठाना चाहती हैं. कृपया टेबल में कुछ राज्यों के संकलित स्टांप शुल्कों को देखें.

क्या कोविड के बाद घरों की कीमतें गिरेंगी?

अभी तक हमने अतीत के कारणों को देखा है, परंतु प्रश्न यह उठता है कि कोविड के बाद क्या रियल एस्टेट जगत में कीमतें कम होंगी? परिस्थितियां कोविड के बाद किस करवट बैठेंगी?

मैं विस्तृत जानकारी दूं इससे पहले इसे इस नजर से देखिए की भारतीय रियल एस्टेट उद्योग में ताकतवर गुप्त शक्तियां (रियल एस्टेट कंपनियां, रियल एस्टेट सलाहकार संस्थाएं, सरकारें, बैंक, निवेशक और गैर वित्तीय आर्थिक संस्थान) भरसक प्रयास करेंगे कि कीमतें नीचे ना गिरें.

अधिदेव चट्टोपाध्याय ने जो कहा आइए उसे क्रमवार तरीके से देखते हैं.

- कुल मिलाकर रियल एस्टेट कंपनियां 15 से 20 प्रतिशत के हाशिए पर काम करती हैं. यहां पर हम मुंबई के अलावा देश के बड़े शहरों में काम करने वाली कंपनियों की बात कर रहे हैं. बिक्री की औसत कीमत 5000-6000 रुपए प्रति वर्ग फीट आती है और नोटबंदी के बाद से यह स्थिर ही है. अगर हम इसमें से बनाने का खर्च, कागजी काम का खर्च, ज़मीन की कीमत और मार्केटिंग का खर्च निकाल दें, तो यह कंपनी को करीब 4300-4900 रुपए प्रति वर्ग फीट आती है. इसका अर्थ यह है कि रियल एस्टेट कंपनियों के लिए संभावित ग्राहकों को लुभाने के लिए दामों में कटौती करने की गुंजाइश बहुत कम है.

- उत्पादन कंपनियों से उलट, देश भर में घरों को बनाने की कीमतों में बहुत अंतर है. यह भी ध्यान रखना चाहिए कि घर बनाने में लगने वाला पैसा एक साथ नहीं, बल्कि 4 से 5 साल के समय में खर्च किया जाता है इसलिए कीमतों को झटके से कम नहीं किया जा सकता. इस परिस्थिति में रियल एस्टेट कंपनियों के लिए कीमतों में 5 से 10 प्रतिशत से अधिक कटौती करना बहुत मुश्किल है (मुंबई के अलावा). अगर वह इससे अधिक कटौती करेंगे तो वह बिक्री घाटे में होगी और घाटे में बिक्री कोई करना नहीं चाहता.

-

यह भी लगता है की कीमतों में सीधे-सीधे कटौती करने के बजाए रियल एस्टेट कंपनियां इस कटौती को अलग-अलग तरह की छूटों के रूप में ग्राहक के सामने लाएंगी. इसकी वजह बड़ी सीधी सी है. कोई भी कंपनी अपनी किसी भी परियोजना में सारे घरों को एक साथ नहीं बेच देती. शुरू में होने वाली बिक्रियां कुछ तय दामों पर होती हैं. अब आने वाले दिनों में अगर कंपनियां कीमतों को गिरा देती हैं तो जिन लोगों ने पहले से घर खरीदे हुए हैं यह उन्हें पसंद नहीं आएगा. इसीलिए कीमतें लचीली रखी जाती हैं और मिलने वाली छूटों पर मोल-भाव किया जाता है. दीर्घकालिक रूप में भारत के रियल एस्टेट उद्योग जगत में मंदी आने का यह एक बड़ा कारण है. बाजार भाव जैसी कोई चीज़ ही नहीं है. इसी सिक्के का दूसरा पहलू यह भी है कि एक ग्राहक के लिए यह अच्छे से मोलभाव करने की गुंजाइश छोड़ता है, क्या पता किस दिन क़िस्मत से सही दाम मिल जाएं.

- आने वाले दिनों में मजदूरी की दरों में कमी की संभावना नहीं दिखती है. बहुत से श्रमिक बिहार उत्तर प्रदेश झारखंड उड़ीसा छत्तीसगढ़ आदि प्रदेशों में अपने घरों को लौट गए हैं. ऐसे में निर्माण क्षेत्र में मजदूरों की उपलब्धता कम होगी जिससे उन्हें दिए जाने वाली मजदूरी में बढ़ोतरी होगी. जिसकी वजह से कीमतें और बढ़ सकती हैं.

-

साल दर साल भारत के रियल स्टेट उद्योग में काफी विदेशी पैसा लगा है (खास तौर पर व्यापारिक रियल एस्टेट में). रियल स्टेट विश्लेषक इस मार्ग से आने वाले पैसे में मंदी आने की संभावना देख रहे हैं. अधिकतर ये पैसा पश्चिमी अर्थव्यवस्थाओं से आता था और अब क्योंकि इन अर्थव्यवस्थाओं में मंदी आ गई है तो आने वाला निवेश भी घटना स्वाभाविक लगता है. इस तर्क के साथ दिक्कत यह है कि इसका उलट भी काफी विश्वास से कहा जा सकता है. अमेरिका का उदाहरण देखें तो, अमेरिका के मुख्य बैंक फेडरल रिजर्व ने 26 फरवरी से 10 जून के बीच 30 खरब डॉलर से थोड़े अधिक के नोट छापे हैं. दूसरी पश्चिमी अर्थव्यवस्थायें में भी मुद्रा छाप रही हैं. ऐसा होगा कि नहीं यह समय बताएगा पर यह पैसा सरलता से दुनिया की किसी भी जगह पर कई रूपों में पहुंच सकता है.

-

सीएमएसए के विश्लेषक कुणाल लखन, मध्य मुंबई के दादर, प्रभादेवी, वर्ली, लोअर परेल, परेल आदि जगहों पर इकट्ठे इन अनबिके मकानों से जुड़ा एक रोचक तथ्य सामने रखते हैं. उनके अनुसार इस क्षेत्र में 3000 खाली फ्लैट हैं जहां एक फ्लैट की औसतन कीमत ₹10 करोड़ है. सवाल यह उठता है कि इन घरों को कौन खरीदेगा? मुंबई महानगर में 3,780 करोड़पति हैं जिनमें से अधिकतर के पास देश के सबसे महंगे प्रॉपर्टी बाजार, दक्षिण मुंबई में घर हैं. यह लोग और कितने घर खरीदेंगे?

कुणाल अंदाजा लगाते हैं कि मध्य मुंबई की कुछ मुख्य परियोजनाओं ने अधिभोग प्रमाण पत्र मिलने के बाद 1 से 2 साल में कीमतों के अंदर 20 से 30 प्रतिशत की गिरावट दर्ज की है. उनकी समझ से कुछ परियोजनाओं में कोविड-19 से पैदा हुए हालात को देखते हुए कीमतों में 12 से 15 प्रतिशत की गिरावट और आ सकती है. समस्त खाली पड़े मकानों को बिकने में एक दशक तक लग सकता है. यानी मुंबई के बीच में एक छोटा सा सुनसान शहर पड़ा है लेकिन वह दिखाई नहीं देता क्योंकि वह ग्रेटर नोएडा के विपरीत ऊंची इमारतों में है.

अर्थात मध्य मुंबई में बाजार ठीक तरीके से काम कर रहा है और कीमतें नीचे गिर रही हैं लेकिन मकानों की औसत कीमत अभी भी इतनी अधिक है कि उनकी मांग पूरी तरह से खत्म हो गई है. जैसा कि मैंने पहले कहा अगर आप उन लोगों में से हैं जो इन दामों पर घर खरीद सकते हैं तो शायद आपके पास एक घर अभी भी होगा, अगर आप एक और लेना चाहते हैं तो मोल भाव बहुत अच्छे से करें.

नई-नई रियल एस्टेट की कथा

उपरोक्त कारणों के पूरी तरह से वाजिब होते हुए भी किसी बाजार के ठीक से चलने के लिए अंततोगत्वा विक्रेता और ग्राहक की अपेक्षा के दाम समानांतर होने चाहिए. रियल एस्टेट क्षेत्र में भले ही कंपनियां और उनके पिछलग्गू कुछ भी कहते रहें, जब तक कीमतें कम नहीं होंगी बाजार के अंदर अपेक्षित लेन-देन शुरू नहीं होगा.

रियल स्टेट सलाहकार संस्थाएं और कई विश्लेषक जो इस क्षेत्र पर नजर रखते हैं, अक्टूबर तक आर्थिक हालात में बेहतरी और बाजार में मांग की बढ़ोतरी की बातें करने लगे हैं. इसमें कुछ नया नहीं है, हर बार साल के बीच में रियल स्टेट से मुनाफा कमाने वाले त्योहारों में आने वाले उछाल की बातें करने लगते हैं, पिछले 5 सालों में यह बारंबार होता ही रहा है.

इस साल में ऐसा क्या है जो कुछ अलग होगा? जब आर्थिक प्रगति वाले वर्षों में इस उद्योग के अंदर स्थिति नहीं बदली तो इस साल जब अर्थव्यवस्था के सिकुड़ने की पूरी संभावना है, चीजें बेहतर कैसे होंगी? कोई भी विश्वसनीय रियल स्टेट विश्लेषक इस प्रश्न का उत्तर देने को राज़ी नहीं.

अगर कोविड-19 की आपदा आने से पहले घर नहीं बिक रहे थे तो कोविड के बाद की आर्थिक परिस्थितियों में वही घर कैसे बिकेंगे? जब लोगों की आय या तो गिर गई है या नहीं बढ़ेगी, बड़ी संख्या में नौकरियां जा रही है और व्यापार बंद हो रहे हैं, ऐसे में यह बात गले नहीं उतरती और इसका जवाब देने के लिए कोई तैयार नहीं है.

रियल स्टेट जगत जनता को फिर से सुनहरे ख्वाब बेचने की कोशिश कर रहा है.

इस कहानी का एक घटक कोविड-19 बाद की आर्थिक मुसीबत के जवाब में रियल एस्टेट कंपनियों के आधुनिकीकरण से जुड़ा है. इसमें कंपनियां अपने इच्छुक ग्राहकों के लिए घर बैठे ही मकान को आभासी रूप से देखने का प्रबंध कर रही हैं और साथ में ऋण लेने के लिए बैंकों और हाउसिंग फाइनेंस कंपनियों की ग्राहकों से ऑनलाइन ही मीटिंग भी करा रही हैं.

हालांकि कंपनियों के द्वारा बिक्री बढ़ाने के लिए आधुनिक तकनीक का उपयोग काफी सराहनीय है पर कितने लोग खुद जाकर देखे बिना घर खरीदने के लिए तैयार होंगे. हो सकता है कि यह कुछ बड़े और विश्वसनीय भवन निर्माताओं को कुछ एक मकान बेचने में मदद कर भेज दे, परंतु इससे इतनी बड़ी संख्या में खाली पड़े मकानों को बेचने में कोई खास मदद नहीं मिलेगी.

दिग्भ्रमित करने की इस कहानी का दूसरा घटक है खाड़ी देशों से नौकरी खो जाने के बाद लौटने वाले लोग वापस भारत आ कर रहने के लिए घर खरीदेंगे. यह तर्क तो शुरू में ही हल्का पड़ जाता है क्योंकि ऐसे अधिकतर लोगों के पास भारत में पहले से अपना घर है. जैसा कि हाल ही में मिंट में छपी एक रिपोर्ट बताती है: "केरल में हर पांचवा घर किसी खाड़ी देश में काम करने वाले व्यक्ति का है." इसलिए भले ही कुछ लोग वापस आकर नए घर खरीदें पर पिछली बात की तरह ही इससे खाली पड़े मकानों की संख्या पर कुछ खास फर्क नहीं पड़ेगा.

एक महत्वपूर्ण प्रश्न

अगर रियल एस्टेट कंपनियां अपने बंद कर तैयार खड़े मकानों को नहीं भेज पाए तो बैंक को और गैर बैंकिंग वित्तीय संस्थानों से लिए गए ऋणों का भुगतान कैसे होगा?

जैसा मैंने पहले भी कहा है, फिर से तंत्र उनकी रक्षा के लिए आएगा और आया भी है. इस साल अप्रैल में भारतीय रिजर्व बैंक ने विघ्नहर्ता बनकर गैर वित्तीय संस्थानों को उन परियोजनाओं पर कार्यवाही करने के लिए 1 साल की छूट दे दी, जिनमें किन्ही कारणों से देरी हो गई है. यह छूट रियल एस्टेट कंपनियों को दिए गए ऋणों का पुनर्गठन नहीं है क्योंकि बैंकों के पास यह प्रक्रिया पहले भी उपलब्ध थी.

अगर इन ऋणों को पुनर्गठित किया जाता तो बैंक और गैर बैंकिंग संस्थानों को ऋण के भुगतान ना हो पाने की स्थिति के लिए अपने खातों में अलग से व्यवस्था करनी पड़ती, और वह व्यवस्था मुनाफे को घटाती है. सरल भाषा में बैंक को कुछ पैसा मुनाफे से अलग निकालकर रखना पड़ता.

भारतीय रिजर्व बैंक का यह कदम रियल एस्टेट कंपनियों को ऋण की शर्तों का पालन करने के लिए 1 साल की मोहलत और दे देता है. यह अल्पकालिक तौर पर बैंकों और गैर बैंकिंग संस्थानों दोनों के लिए अच्छा है क्योंकि बिक्री ना होने की वजह से रियल एस्टेट कंपनियों के द्वारा ऋणों का भुगतान न होने की संभावना अधिक है.

जैसा कि पहले उल्लेख किया गया कि गैर बैंकिंग वित्तीय संस्थानों को दिया गया ऋण असल में अप्रत्यक्ष रूप से रियल स्टेट उद्योग को ही दिया गया है. इस परिस्थिति में अगर रियल एस्टेट कंपनियां इन संस्थानों का भुगतान नहीं करती हैं तो गैर बैंकिंग वित्तीय संस्थान भी बैंकों का पैसा वापस नहीं कर पाएंगे. इससे किसी गैर बैंकिंग वित्तीय संस्थान पर आया संकट, बैंकों का संकट बन सकता है, जिससे भारतीय रिजर्व बैंक बचना चाहेगा.

अल्पावधि ऋण में मूलधन और ब्याज दोनों कोई चुप कहानी पर मिली हुई छूट से भी रियल एस्टेट कंपनियों को अल्पकालीन फायदा होगा. पर यह भी याद रखना चाहिए कि इन कर दो पर लगने वाला ब्याज की माफी नहीं दी जा रही है. मिली हुई छूट के खत्म होने के बाद इन छूट के महीनों का ब्याज भी कुल राशि में जुड़ जाएगा जिसका भुगतान बाकी रकम की तरह ही करना पड़ेगा. यह मिली हुई छूट मुफ्त नहीं है कि जीवन में कुछ भी मुफ्त में नहीं मिलता.

यह सब मिलकर हो यह रहा है कि परेशानी बाद के लिए टाली जा रही है. पर एक साल के बाद क्या होगा? निश्चय ही यह उम्मीद है कि मांग फिर से बढ़ेगी और रियल एस्टेट कंपनियां अपने खाली पड़े मकानों को बेचकर कर्ज का भुगतान करेंगी. पर उम्मीद का क्या है वह तो 1 दिन गाय-भैंसों के उड़ने की भी है.

निष्कर्ष

अगर हम इसी धरने पर चलते रहे तो पिछले 5 सालों की तरह ही अगले 5 साल भी रियल स्टेट उद्योग मंदी से ही जूझता रहेगा. रियल स्टेट उद्योग केवल एक व्यक्ति के जीवन में घर उपलब्ध कराकर उसके जीवन की गुणवत्ता बढ़ाने का काम ही नहीं करता बल्कि रियल स्टेट उद्योग की अपनी प्रणाली में ढाई सौ और अनुसंगी उद्योगों में एक कड़ी का भी काम करता है.

जैसा कि कीथ वार्डरिप, लाॅरा विलियम्स और सुज़ैन हेग अपने शोध पत्र "सस्ती आवासीय व्यवस्था का नौकरियां बढ़ाने और स्थानीय आर्थिक विकास को प्रोत्साहित करने में योगदान: साहित्य की एक समीक्षा (The Role of Affordable Housing in Creating Jobs and Stimulating Local Economic Development: A Review of the Literature)" में लिखते हैं: "सस्ते दरों के मकानों के निर्माण के समय या फिर देखा जाए तो किसी भी प्रकार के निर्माण के समय, स्थानीय अर्थव्यवस्था को मज़दूरी, सामान आदि चीजों पर होने वाले खर्च की वजह से लाभ पहुंचता है. अगर भवन निर्माता खिड़कियां या दरवाजे स्थानीय सप्लायर से ही ले रहा है तो उस सप्लायर को भी अपने जेब से सामान और उसकी आपूर्ति के लिए अतिरिक्त मदद पर पैसा खर्च करना ही पड़ेगा - जो कि अर्थव्यवस्था में अप्रत्यक्ष रूप से होने वाले असर का एक उदाहरण है. अंततः मज़दूर, कांच काटने वाला आदि भी किसी आसपास की दुकान या मॉल में ही कमाए हुए कुछ धन को खर्च करेगा, जो कि अर्थव्यवस्था में होने वाले 'उत्प्रेरित असर' को उजागर करता है.

सरल शब्दों में इसका अर्थ यह है कि जब रियल एस्टेट उद्योग अच्छा चलता है तो उससे जुड़े हुए स्टील और सीमेंट से लेकर रंगाई पुताई के उद्योग भी बेहतर प्रदर्शन करते हैं. यह गुणात्मक असर बहुत बड़ा है और यही गुणात्मक लेंशअसर कोविड से होने वाले नुकसान को संभालने में हमारी अभी और आने वाले वर्षों में भी मदद कर सकता है.

पर ऐसा होने के लिए मकानों की कीमतों का गिरना बहुत आवश्यक है. वरना अब समय आ चुका है जब सरकार और भारतीय रिजर्व बैंक इन रियल एस्टेट कंपनियों की लल्लो चप्पो बंद कर दें. सरकार और भारतीय रिजर्व बैंक के द्वारा बैंकों और गैर बैंकिंग वित्तीय संस्थानों को ऋण भुगतान में मदद के लिए हाल ही में किए गए विनियामक परिवर्तनों के अलावा और कोई मदद नहीं करनी चाहिए.

बैंक और गैर बैंकिंग संस्थानों को रेणु के भुगतान की मांग करने और अगर कंपनी ऐसा नहीं करती है तो जमानत को कब्ज़ा करने के बाद बेचने का अधिकार होना चाहिए. जो रियल एस्टेट कंपनियां अपने ऋणों का भुगतान नहीं कर रही हैं उनके ऊपर दिवालिया और शोधन अक्षमता कोड लागू होना चाहिए.

यह सत्य है कि ऐसा करने से बैंक को और गैर बैंकिंग संस्थानों को कुछ परेशानियों का सामना करना पड़ेगा परंतु इन परेशानियों का सामना आज नहीं तो कल करना तो पड़ेगा ही. क्योंकि रियल एस्टेट कंपनियों के द्वारा अपने तैयार मकानों को बेचने की संभावना कम है, बिना इन मकानों को बेचे रियल एस्टेट कंपनियां अपने ऋण का भुगतान कर सकने की हालत में नहीं हैं.

यहां तक कि सीएलएसए के कुणाल लखन के अनुसार रियल स्टेट जगत की सालाना कर्ज भुगतान की राशि उसके खर्च से दोगुनी है. जब माल की बिक्री ही नहीं होगी तो उधार कैसे चुकाया जाएगा?

जब एक बार कीमतें गिरेंगी तभी मांग में बढ़ोतरी होगी और उसी परिस्थिति में रियल एस्टेट उद्योग फिर से अपने पैरों पर खड़ा होने के बारे में सोच सकता है.

नसीम निकोलस तालेब सन 2008 के आर्थिक संकट और अमेरिकी संघीय रिज़र्व के 1988 से 2006 के निदेशक, एलन ग्रीनस्पैन के संदर्भ में लिखते हुए एंटीफ्रेजाइल में कहते हैं: "2007 में शुरू हुए आर्थिक संकट का एक मुख्य स्रोत एलन ग्रीनस्पन के द्वारा किए गए 'बूम-बस्ट चक्र' को अर्थात तेजी से सफलता और बंटाधार के चक्र को छुपाने के प्रयासों में छिपा है. इससे संभावित खतरों और आशंकाओं को नजर से बच कर इकट्ठा होने का मौका मिला जिसने अंतत: अर्थव्यवस्था में विस्फोट कर दिया".

भारतीय रिजर्व बैंक और सरकार को यह ज्ञान होना चाहिए कि जितना भी कोई सरकार या केंद्रीय बैंक एक संकट को टालने की कोशिश करता है, आने वाला संकट उतना ही भयावह और अवश्यंभावी होता जाता है.